2020年12月23日最高人民法院审判委员会第1823次会议通过的《最高人民法院关于修改〈最高人民法院关于在民事审判工作中适用《中华人民共和国工会法》若干问题的解释〉等二十七件民事类司法解释的决定》将《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》在2020年8月20日的规定的基础上进行了一定程度的修正。因为这次民间借贷司法解释的修订除了配合《民法典》进行的一定的规范性规则的修正外,还将民间借贷规则进行一部分实质性的修正,我们今天通过通俗易懂的方式来介绍一下本次规定变化。(为了方便阅读和理解,我们将2020年8月20日版本的司法解释称为《2020版民间借贷司法解释》将2020年12月29日发布并自2021年1月1日起生效的司法解释称为《2021版民间借贷司法解释》,将2015年发布的已经实施多年的民间借贷司法解释称为《2015版民间借贷司法解释》。)

这次的修正,分为三大类别,一是根据《民法典》就司法解释的相关内容和法条指引等进行调整;二是发生了一定变化,但不影响原司法解释适用后产生的效果的变化条款;三是发生重大变化可能影响到使用后产生的效果的条款。第一类就是根据《民法典》的施行作出的调整。比如,《2021年版民间借贷司法解释》的引言部分,将该解释援引的民事法律规定,由原来的《民法通则》等变更为了《民法典》;第10条将原司法解释援引的合同法第五十二条等的规定,变更为援引《民法典》第一百四十六条、一百五十三条等的规定。

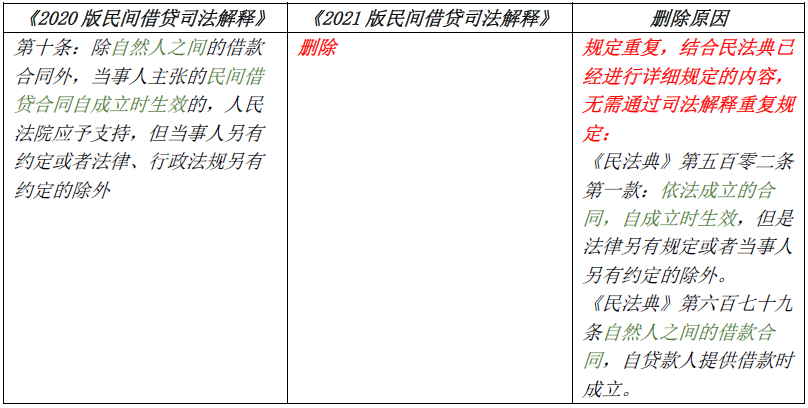

此外,《2021版民间借贷司法解释》还将《民法典》已经规定的条文予以删除:

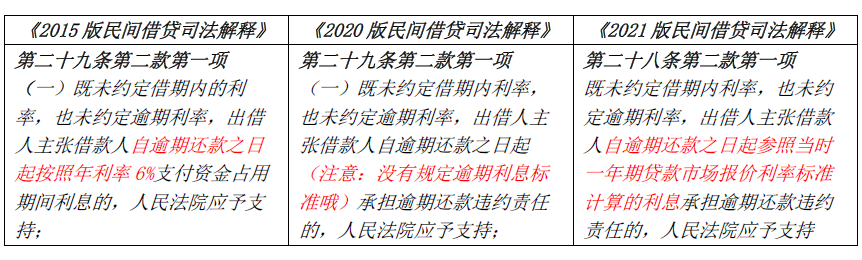

第二类修改,是发生了一定变化的修改,具体为:未能约定逾期利率的民间借贷案件,这次的《2021版民间借贷司法解释》,在2020版的基础上将关于逾期利息的规定标准进行了明确的规定,避免了2020年版本中标准不明确,无法统一适用问题,我们直接通过表格看一下变化。

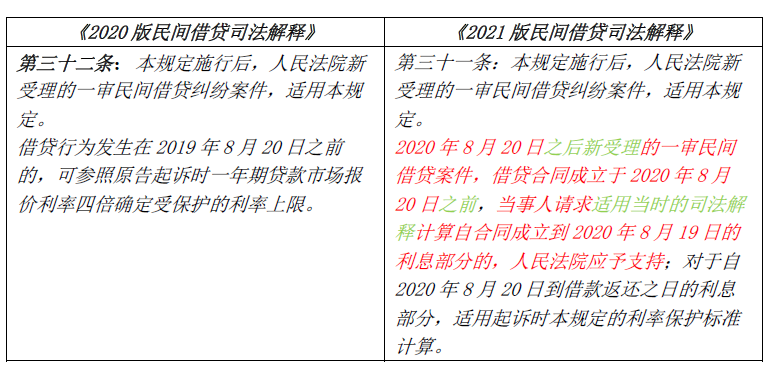

《2021版民间借贷司法解释》将民间借贷利息率的司法保护上限及适用范围在《2020版民间借贷司法解释》基础上进行了重大的调整。将2020版民间借贷司法解释中一刀切的将保护利率上限追溯至2020年8月20日前进行调整的不合理做法进行了修正。即:(1)不论借贷行为发生于何时,2020年8月20日之后新受理的一审民间借贷案件才适用新规调整利率;(2)因2020年8月20日前借贷行为发生的纠纷,以2020年8月20日为界进行“新老划段”即自开始计息日至2020年8月19日,还按《2015民间借贷司法解释》规定的“两线三区”执行;自2020年8月20日起,按起诉时LPR的四倍。我们还通过表格形式,对比一下展示给大家:

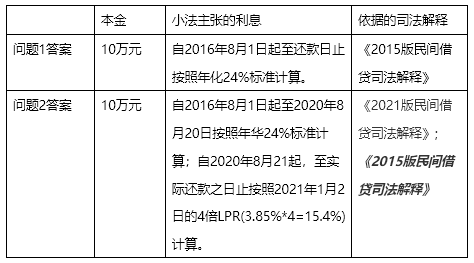

2020820,关键时点需记清,在此之前24%,此后谨遵LPR。新的民间借贷司法解释的变化和解读我们梳理完成了,下面我们通过一个习题来巩固一下各位读者学习成果吧。问题1:小法于2016年8月1日作为出借人给自己的朋友小简10万元钱,双方签订年息24%的借款合同,借款到期日为2020年7月31日,没有逾期约定还款利率,借款到期,小简未能还款,小法在2020年8月19日完成起诉。那么小法可以主张让小简偿还多少欠款?

问题2:如果小法在2021年1月2日才完成起诉,那么小法可以主张让小简偿还多少欠款呢?

民间借贷纠纷是当今社会发生频率较高的与资金融通有关的较为简单案由,属于民事案件案由中合同纠纷项下的第四级小案由。但小小的民间借贷法律关系,其实也是很多与资金融通有关的较为复杂的纠纷的基础,比如物权纠纷中的抵押权纠纷、股权质押纠纷、基金份额质权纠纷,还有很多典型的金融类的专业业务纠纷如证券质押式回购业务纠纷、债券交易纠纷、融资租赁纠纷甚至是更为复杂的破产案件中都含有与民间借贷纠纷中资金融通的基础关系相似的基础关系和法律知识。无论各位读者身处什么行业,或者遇到与资金融通有关的任何法律问题,中简律师均愿意通过您能理解和熟知的简单基础的法律关系帮您抽丝剥茧,从根本上解决和处理您和您的企业遇到的法律需求,与您和您的事业共同发展壮大,在资金顺利融通的同时,把控风险,实现增值!